Перейти к содержимому

Товарный знак зарегистрирован 1996г. Патентным Ведомством МЮ РК. Срок действия продлен до 2034 г. РГП «Национальный институт интеллектуальной собственности МЮ РК».

Аудиторская Компания «АСИКО»

Аудиторская компания

Главная страница

О компании

Этапы развития

История

Юридический статус

Философия

Основные направления

Перспективы развития

Положения на рынке услуг

Разделение ответственности

Услуги

Консультации

Аудиторские услуги

Сопутствующие услуги

Вопросы/Ответы

2022-2023 г.

2024-2025 г.

2026 г.

Статьи

2022-2023 г.

2024-2025 г.

2026 г.

Издания

Партнеры

Клиенты

Контакты

Ссылки

Анкета предварительной информации

Содержание учетной политики

Договор на консалтинговое сопровождение

Искать:

Поиск

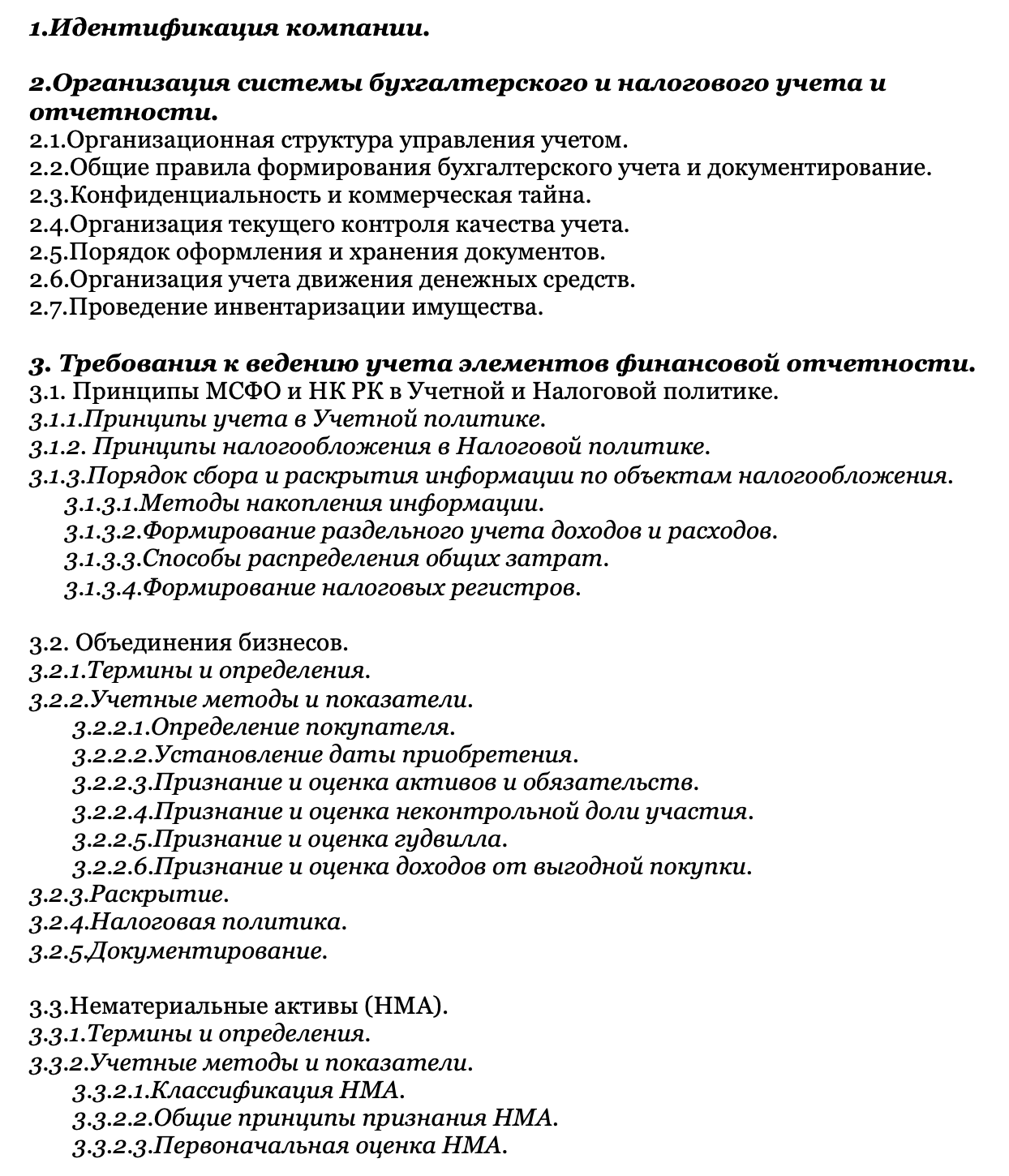

Проект содержания комбинированной Учетной политики

Главная

Проект содержания комбинированной Учетной политики

Содержание Учетной Политики

Скачать